「今後は年収150万円まで働ける?」社会保険の扶養の範囲にもご注意を。

2017/11/20

こんにちは。東京都の社会保険労務士法人アールワンの濵中(はまなか)です。

今年も11月に入り、各会社が年末調整に向けて準備を進めていることでしょう。そして、来年の2018年からは所得税の改正によって配偶者控除の取り扱いが変更となり、扶養の範囲内でより多くの収入が得られるようになります。

しかし、その際に注意するべきポイントが「税金」と「社会保険」ではそれぞれ扶養の範囲が異なることと、それによって「所得税では扶養の範囲だが、社会保険では扶養から外れてしまった」ということが起き得るということです。そこで今回は、その違いについてご説明します。

企業の経営者・担当者さま

「もっと詳しく知りたい」「今この件で困っている」そのようなときには、こちらよりご連絡ください。

2018年1月からの配偶者控除の変更点

まず、来年1月から所得税の配偶者控除が変更されるポイントは次の2点です。

1.配偶者控除を受けられる範囲が広がります

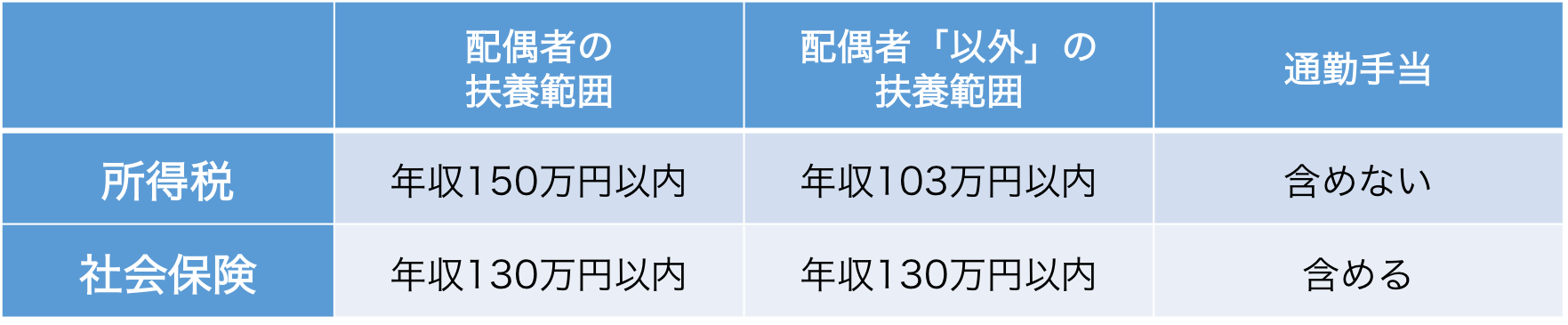

これまでは配偶者控除(38万円)を受けるためには「配偶者の年収が103万円まで」が上限でした。それが平成30年以降は「配偶者の年収が150万円まで」であれば配偶者特別控除として同額の38万円の所得控除を受けることができます。

※ただし、配偶者以外の扶養者については変わらず年収103万円が上限となります。

2.「所得制限」が設けられます

今までは所得制限はありませんでしたが、今後は「給与収入が1,220万円を超える場合」には、扶養している配偶者がいたとしても配偶者控除を受けられなくなります。

所得税と社会保険の扶養の違いは?

一方、社会保険は今回の改正の対象とはなっていません。税金との取り扱いの違いをみておきましょう。

1.社会保険の扶養の範囲は「年収130万円まで」

年収130万円を超えた場合には、社会保険の扶養から外れるため、自身で社会保険に加入することになります。

2.税金と社会保険では収入の対象が違います

<税金>「年収」には非課税支給の通勤費を含みません。

<社会保険>「年収」に非課税支給の通勤費も含めます。

つまり、社会保険の扶養の範囲でいるためには、非課税支給の通勤費も含めた総支給額が年130万円を超えないようにする必要があります。

社会保険の扶養から外れた場合には?

これまで扶養家族として社会保険に加入していた人が扶養から外れた場合には、以下の2通りの対応が考えられます。

①勤め先で健康保険・厚生年金に加入する

②自身で国民健康保険・国民年金に加入する

①の「会社で社会保険に加入する」ための要件は「正社員の1週間の労働時間と1ヶ月の所定労働日数のそれぞれ4分の3以上勤務している」となります。(被保険者数が500人を超える会社は週20時間以上)必ずしも「社会保険の扶養から外れる」=「勤め先で健康保険・厚生年金に加入」とは限らず、労働日数・時間によって判断されます。

①②のいずれにしても加入者本人には保険料の負担が新たに発生するため、同じ給与のままであれば、扶養範囲内で働いていたときよりも手取りの収入額が減ります。新たに社会保険に加入した人が今よりも手取りの収入を増やすには、年収で150〜160万円が必要となります。

今回の税改正は、扶養される配偶者の方にとってはさらに働くことができる機会(年収103万円以内→年収150万円以内)となりますが、その反面で社会保険の扶養範囲は変わらないため(年収130万円以内)、収入の増やし方によっては思わぬ手取り金額の減少につながります。

会社と「扶養の範囲内で働きたい」というパート・アルバイトの人と、その双方にとって都合がよい働き方を検討するためにも、会社の担当者の方は今回の「税金と社会保険の扶養範囲の違い」をぜひ把握しておいてください。

企業の経営者・担当者さま

「もっと詳しく知りたい」「今この件で困っている」そのようなときには、こちらよりご連絡ください。

![]()

社会保険労務士法人アールワン 濵中 伸介(はまなかしんすけ)

お客様との「関係性」の構築を大切に考えています。私たちのやることが企業やそこで働く従業員の成長・発展に繋がるよう日々奮闘しています。趣味はランニングとミスチル、それとお酒を飲みながら人と会話をすることです。みなさん、よろしければお声掛けください!

140社の人事労務をサポートする、東京都千代田区の社会保険労務士法人アールワンが提供。人事労務ご担当者の方の実務に役立つ情報をお届けします。

| アールワン作成のお役立ちページ |

|---|